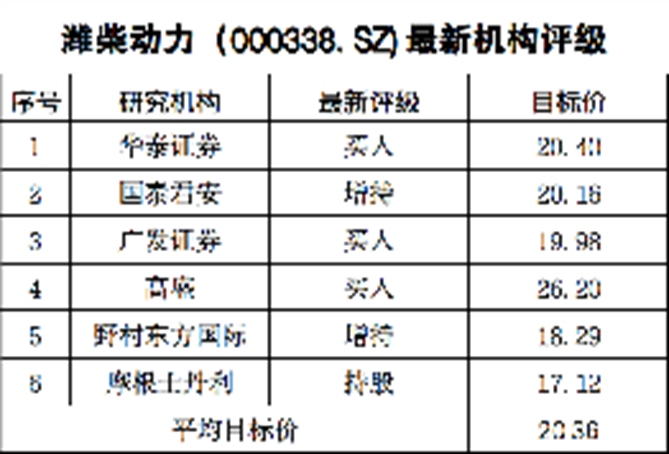

券商分析师的研究报告是投资决策的重要参考。分析师通过专业和深度的研究分析,给投资者呈现一个更加全面的上市公司。近年来,潍柴动力持续稳健增长,表现了很强的经营韧性,也成为资本市场较为关注的上市公司。4月29日晚潍柴动力披露了一季报,这是一份在疫情反复、供应链紧张和俄乌冲突、美联储缩表等背景下用实力交出的成绩单。

笔者梳理了券商对潍柴动力的研究报告,让我们一起看看头部券商如何看潍柴动力的。

头部券商眼中,潍柴动力是家什么样的公司?

主流券商基本都出过潍柴动力的深度研究报告。比如天风证券的《国之重器,潍柴动力》、平安证券的《潍柴之道,星辰大海》、长江证券的《潍柴动力:下一个增长点在哪里?》、海通证券的《从技术进步和国产化的角度看潍柴的成长性》,以及中信证券、中金公司、华泰证券等也有相关报告,比较系统的分析了潍柴动力,感兴趣的投资者可以找来看看。

整体来看,主流券商认为,经过近十年的调整,潍柴动力已经由一家单一发动机企业成长为业务结构多元均衡、掌控大批关键核心技术、前瞻布局新能源新业态的国际化公司,周期性大幅减弱、抗风险能力明显提升。“发动机”的标签已经代表不了潍柴动力,大缸径发动机、高端液压、CVT动力总成、燃料电池、智能物流、智慧农业等大批新兴业务,逐渐为潍柴动力的未来增长提供强劲动力。

今年一季度,在行业持续下滑背景下,潍柴动力仍实现10.5亿的归母净利润,期末现金及现金等价物余额586.9亿元,同比增长25%,综合实力可见一斑。对此,中金公司做了如下点评:“多重因素致1Q22业绩承压,跑赢行业彰显经营韧性”“新业态发展潜力大,海外业务持续扩张”“地产基建政策筑底,期待市场反弹,潍柴动力作为重卡产业链龙头,有望凭借多元化业务布局与优秀的市场竞争力显著受益。”

推进产品结构调整,非道路成为新增长极

道路用发动机是潍柴动力传统优势业务,非道路发动机是其结构调整的战略业务。据了解,一季度潍柴动力非道路发动机占总销量的比重超过50%,特别是谭旭光在2021年度业绩发布会上重点提及的挖掘机、农业装备、大缸径等发动机产品,开始强势发力。一季度,挖掘机产品销量同比逆势增长90%;农业装备产品配套雷沃超万台,已近去年全年的一半;大缸径发动机销量同比增长42%,延续去年增长态势。

海通国际分析师认为,潍柴动力持续研究开发和沉淀积累,非道路用发动机技术和产品储备丰富,具有较强的竞争力。长江证券预测,潍柴动力在非道路市场已有良好基础,非道路发动机有望成为下一个增长点。

战略布局多元业务,有效抵御周期性风险

经过十多年的战略布局,潍柴动力以动力系统为主轴实现了多元化调整,目前已形成动力系统、重卡整车、智能物流以及新业态等业务板块协同发展的格局。多元均衡的业务结构有效提升了潍柴动力抵御周期和抗风险能力。

区域结构方面,面对国内重卡行业下滑,一季度潍柴动力出口业务明显发力,发动机出口同比增长30%,重卡整车出口同比增长57%。业务结构方面,林德液压开始发力,销量创历史新高,一季度收入同比增长30%以上,尤其是20-60吨挖掘机液压动力总成性能差异化优势明显,收入同比增长78%。智能物流业务实现良好开局,一季度订单量达29亿欧元,同比增长10.4%;实现营业收入27.3亿欧元,归母净利润0.8亿欧元。

天风证券分析师认为,公司产业结构更加丰富,受重卡行业周期影响将越来越小,抗风险能力日益强化。

前瞻布局新能源,致力于实现超越引领

未来能源结构将是多元化组合,在不同国家、不同区域因地制宜会形成不同的布局。面对新能源化趋势,潍柴动力在传统动力领域推动技术升级、降低排放,不断刷新柴油机热效率极限,已突破51%;在新能源领域全面布局燃料电池、混合动力、纯电动等技术路线。同时,战略投资加拿大巴拉德、英国锡里斯、瑞士飞速集团、德国欧德思等高技术公司,在中国设立合资公司;依托全国唯一的国家燃料电池技术创新中心,实现核心技术自主可控和应用全领域场景覆盖。

华泰证券预测,潍柴动力从2016年起对氢燃料电池展开布局,已掌握氢燃料、固态氧化物燃料电池、空压机、电机等领域的开发和生产能力,未来燃料电池业务将成为公司业务增长的另一大驱动力。

万联证券预测,潍柴动力传统能源及新能源齐头并进,目前已建成两万套级产能的燃料电池发动机及电堆生产线,氢能重卡有望在未来5-10年实现全寿命成本平价,将成为潍柴动力未来的增长驱动力。

透过研报我们可以发现,券商分析师对潍柴动力的关注点已逐渐“去重卡化”,其传统业务的稳健发展,多元业务的协同发力以及新能源业务的前瞻布局,将为其进一步打开业绩及估值空间。近期资本市场波动较大,但或许“坑底捞金”的机会就摆在眼前。